Homepage Four › Forum › Forum 500 Club Italia › Discussioni sulla 500 › Legislazione e Assicurazioni › Ipoteca SAVA su visura.

Salve a tutti,

sto valutando l’acquisto di una 500L del ’69. Ho eseguito una visura e risulta una ipoteca sul veicolo. Dalle ricerche che ho effettuato, dovrebbe trattarsi dell’ipoteca al momento dell’acquisto (SAVA), con successiva emissione di cambiali. Il tutto dovrebbe essere ormai estinto/prescritto. Poichè l’ipoteca risulta ancora formalmente presente, vorrei chiedervi se sapete se ciò può causare problemi ai fini del passaggio di proprietà o può dar luogo ad altri inconvenienti.

Di seguito l’ipoteca:

IPOTECA

R.P. A000002

del 16/01/1969

Atto SCRITTURA PRIVATA

Data Atto 16/01/1969

Termine Esigibilita’ del Credito 13/07/1971

Tipo Credito IPOTECA

Causale Credito SOVVENZIONE PREZZO

Importo Credito ********* xxx,xx * Euro

Importo Capitale ********* xxx,xx * Euro

Creditore SAVA DIR. REG.

Sesso / Tipo Societa’ SOCIETA’ GENERICA

TARGA: xxxxxxxx – TIPO VEICOLO: AUTOVEICOLO – DATA: 02/02/2015

Prodotto il 02/02/2015 alle 19:07:49 Pagina 1 di 2ANNOTAZIONI

Numero precedenti intestazioni 1

Rilasciato certificato di proprieta’ a seguito dell’ultima formalita’

Non risultano iscritti gravami

Grazie e Saluti.

M.R.

L’importante è questo:

Non risultano iscritti gravami

L’ipoteca Sava, se ho capito bene, era sempre presente. Sulle mie 3 500 l’avevano tutte e il passaggio l’ho fatto senza problemi.

Ciao

Ottima notizia!

Grazie 1000 per la risposta velocissima.

la SAVA era la finanziaria della Fiat. Laddove era presente significava che quella 500 erastata acquistata a rate. Di contro non vi era se la vettura veniva acquistata per contnti.

Come detto da Robertino importante è la frase “non risultano iscritte ipoteche/gravami”…..

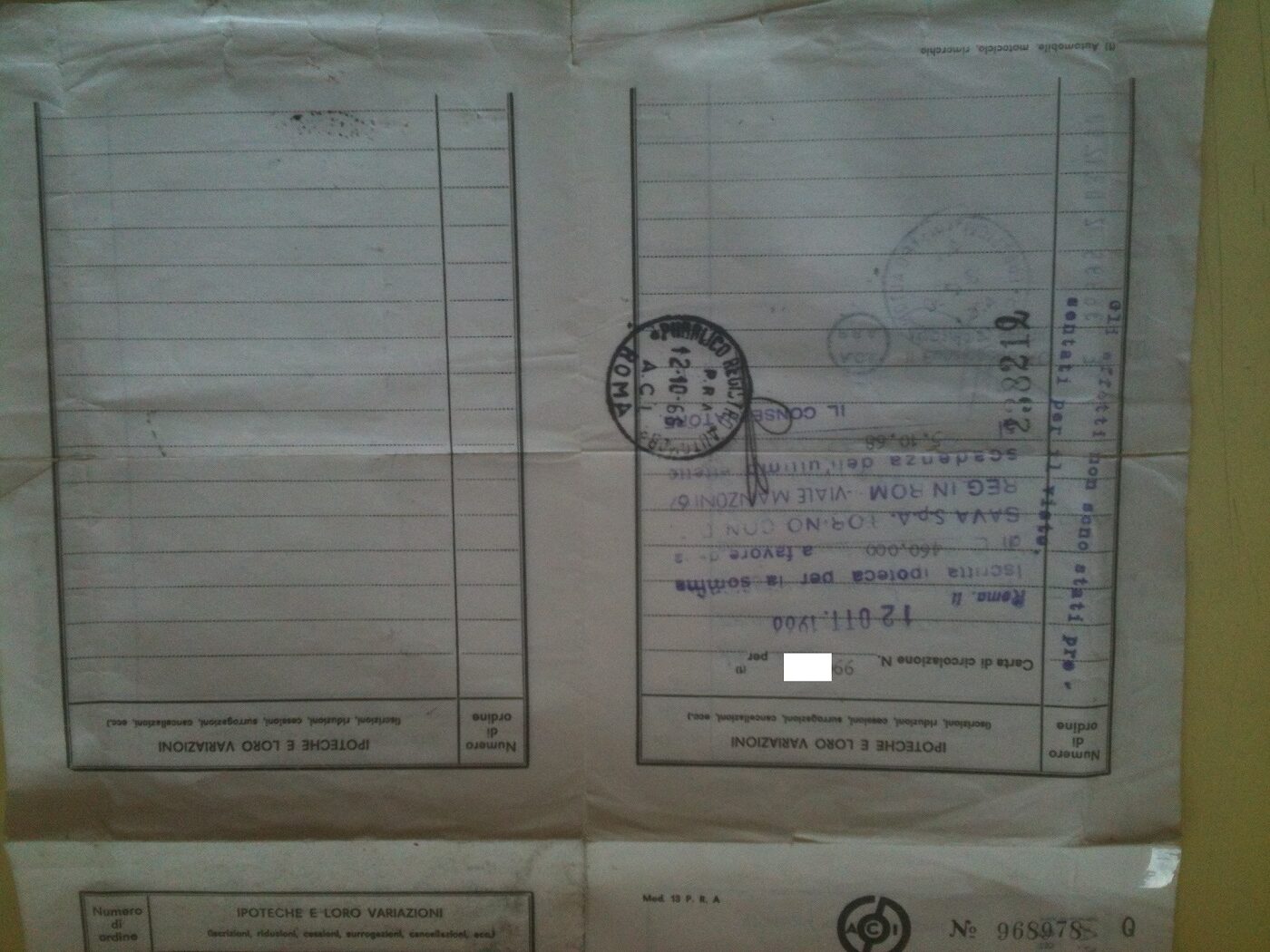

Ecco la mia Ipoteca… estinta orma 47 anni or sono… non ti preoccupare… è normale

Vorrei riesumare questo vecchio post solo per fare una precisazione: le ipoteche su automobili non si estinguono mai per decorrenza dei termini. Le ipoteche scadono dopo un determinato periodo temporale, ma per estinguerle, cioè cancellarle in toto, serve una pratica da fare al PRA.

Il fatto che sulla visura alla voce “termine esigibilità del credito” sia indicata una data di 50 anni fa, giuridicamente non significa affatto che l’ipoteca sia estinta.

L’ipoteca veniva estinta al PRA solo con atto notarile. E figuriamoci se qualcuno era così pignolo da fare la pratica innanzi al notaio. Anche solo per l’esborso, che non era cosa da poco.

Tutti si accontentavano del fatto che “tanto era scaduta” e nessuno approfondiva più la questione dormendo sonni tranquilli.

Però l’ipoteca resta eccome e chi ce l’ha ancora trascritta sul foglio complementare deve essere ben consapevole del fatto che la legge italiana stabilisce che quella ipoteca è scaduta per decorrenza dei termini, ma la stessa legge italiana precisa anche che quella stessa ipoteca non è estinta e rimane in vigore. Un paradosso degno della migliore tradizione burocratica italiana.

Difatti la trascrizione dell’ipoteca si tramanda di proprietario in proprietario anche se l’auto viene ceduta.

Come tutti sapranno viviamo in un paese burocraticamente un tantino bizzarro e paradossale con l’aggravante che tutte le norme sono molto molto opinabili.

Siamo realisti per carità: nessuno dopo decenni verrà mai pretendere alcunché sulla vostra 500,

Ma per essere altrettanto realisti bisogna comunque sapere che chi ha quella trascrizione o la cancella (e c’è da impazzire dopo tutto questo tempo, ammesso di riuscirci) oppure a tutti gli effetti di legge si è legalmente proprietari di una vettura su cui tutt’ora pende una ipoteca.

Interessante… se non ci fosse la burocrazia bisognerebbe inventarla…

Il Foglio complementare in foto postato da me (4 anni e 8 mesi fa come ricorda il post) è ancora in mio possesso ed addirittura non annullato anni fa per qualche manchevolezza di un impiegato del PRA (che ormai sarà nelle migliore delle ipotesi in pensione).

Infatti sono in possesso di un nuovo CDP (Certificato Di Proprietà) moderno rilasciatomi in sede di passaggio e che non riporta nessun gravame o ipoteca iscritta.

Comunque dato che sarei interessato all’acquisto di una 500 con annotazione d’ipoteca sul foglio complementare, vorrei preventivamente informarmi al PRA per sapere che mi dicono. Magari la pratica non è così trascendentale ed è burocraticamente fattibile. Certo ci saranno dei costi.

Se ottengo informazioni sensate le esporrò. Per adesso pubblico questo documento che ho trovato online.

Solitamente queste vecchie ipoteche non costituiscono un vincolo ostativo al trasferimento di proprietà, ad oggi vengono riconosciute come semplici annotazioni.

Informati al PRA o presso una agenzia di autopratiche, non dovresti avere problemi.

No, infatti. Queste ipoteche non costituiscono mai un problema in fase di passaggio di proprietà, anzi vengono trasferite da un proprietario all’altro.

Non che siano fonte di preoccupazione, ci mancherebbe. Ma sapere che sulla mia vettura pende comunque un’ipoteca cinquantennale – sia pure non più esigibile – mi urta un pò.

Non voglio certo fare battaglie contro i mulini a vento, ma vorrei informarmi se esiste effettivamente una procedura abbastanza snella e soprattutto poco onerosa per estinguerla del tutto e non farla mai più comparire in visura. Se ottengo informazioni pratiche le pubblicherò.

L’ipoteca sulle auto – se non rinnovata da parte del garantito prima della scadenza dei 5 anni- si intende automaticamente prescritta. Detto vincolo resta in ogni caso annotato presso il PRA ma non ha alcun valore giuridico. Tempo fa un mio amico si è informato all’ACI per sapere come poterla togliere dalle visure e la risposta è stata che oltre ad andare incontro ad una spesa notevole (mi sembra di ricordare che si parlò di circa 300/400 euro) l’operazione non è sempre fattibile in quanto tra i documenti che occorre produrre serve anche l’assenso alla cancellazione sottoscritto dal garantito. Stante che nella maggior parte dei casi questo soggetto è SAVA – la finanziaria della Fiat che oggi non esiste più – mi sembra improbabile se non impossibile poterlo ottenere.

Tutto ciò premesso, secondo me le strade da percorrere sono due:

– rivolgere il quesito a FCA Heritage per sapere come ottenere la sottoscrizione da parte del garantito (leggasi ex SAVA) del documento necessario al PRA per collazionare la pratica;

– non fare nulla mantenendo l’annotazione che in ogni caso, stante la perdita del valore legale, ha il suo fascino appartenendo questa ad un’epoca che ormai non esiste più.

Resto comunque in attesa di conoscere le informazioni che hai detto voler chiedere.

Mi sono recato al PRA e sostanzialmente mi hanno riferito quello che ha già precisato Gens Orsina.

Serve necessariamente un notaio, quindi la spesa potrebbe anche essere superiore ai 300/400 euro, inoltre la procedura non è fattibile se non c’è l’assenso da parte del creditore.

In questo caso (e suppongo in quasi tutti gli altri casi di ipoteca non estinta) il soggetto creditore è SAVA, una finanziaria che non esiste più come società e come soggetto creditore. Quindi ad oggi è impossibile ottenere l’assenso alla cancellazione dell’ipoteca da parte di un soggetto non più esistente. La pratica non può quindi essere avviata.

SAVA formalmente non esiste più come società indipendente ma è stata assorbita in FCA Bank.

Giusta dritta: interpellare FCA Heritage.

La cosa probabilmente non poterà a nulla, ma per curiosità voglio sentire il loro parere. Grazie per il suggerimento.

Come si dice? non stuzzicar il can che dorme…

Magari qualche genialoide di FCA Bank che vuol far carriera si mette in testa di “riscuotere” tutte le vecchie ipoteche di SAVA 🙂

Questo è un negozio di prova — nessun ordine sarà preso in considerazione. Ignora